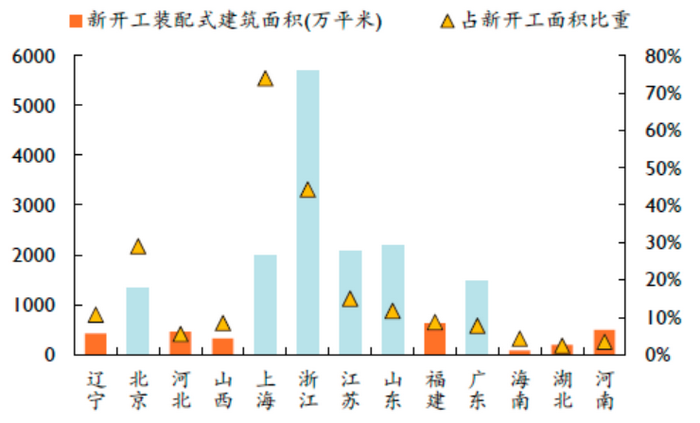

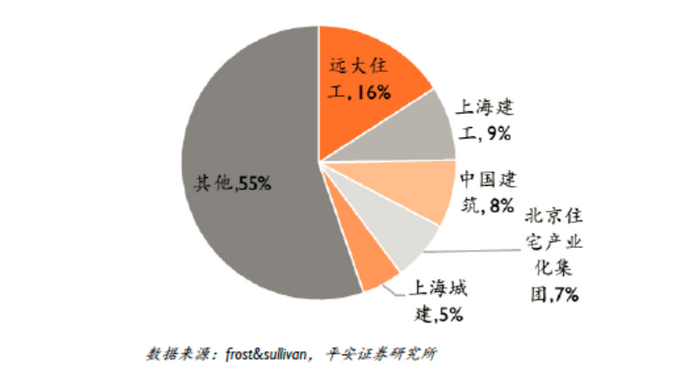

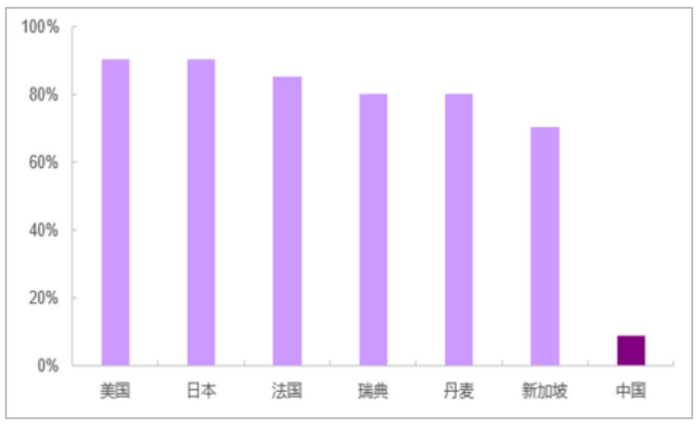

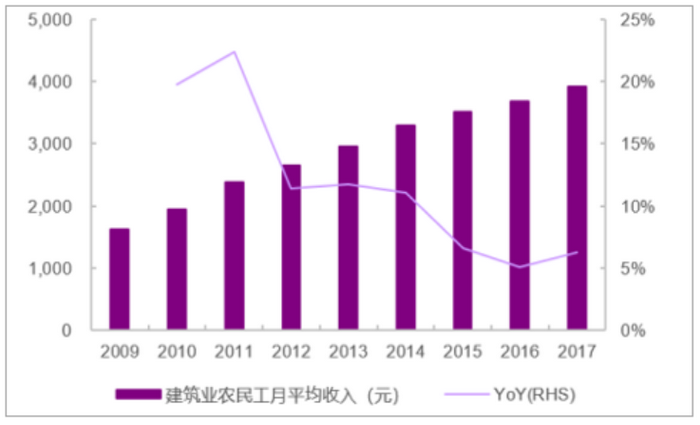

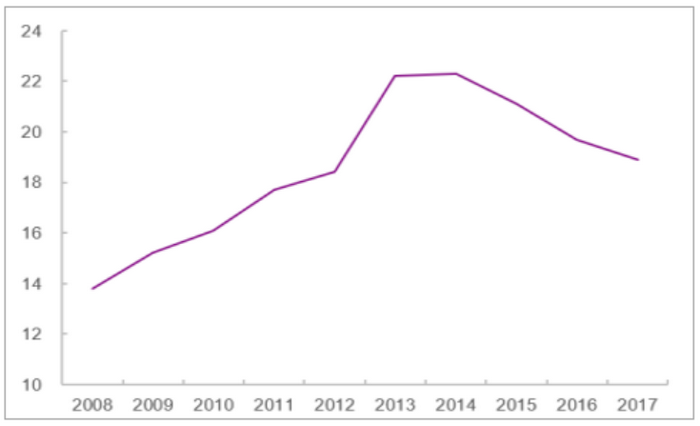

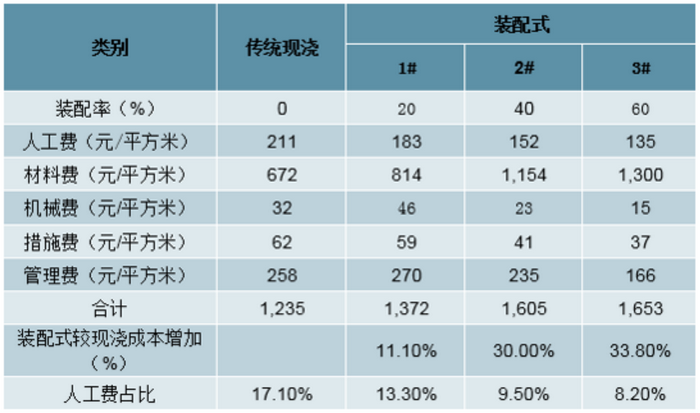

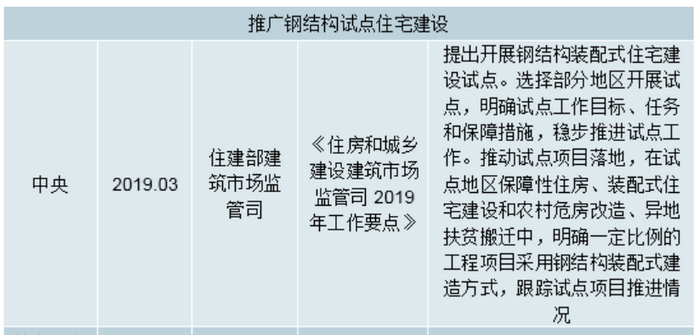

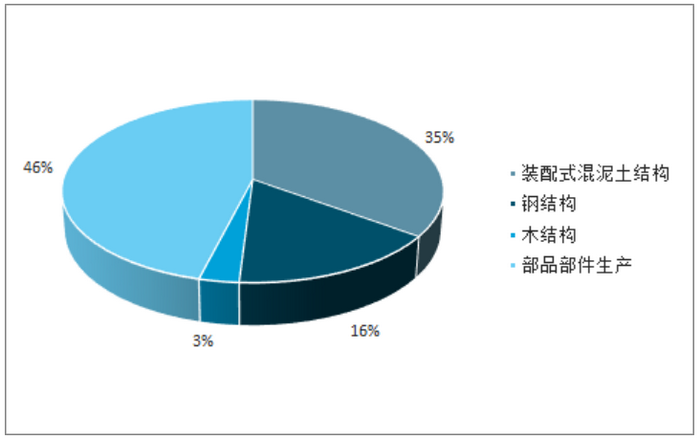

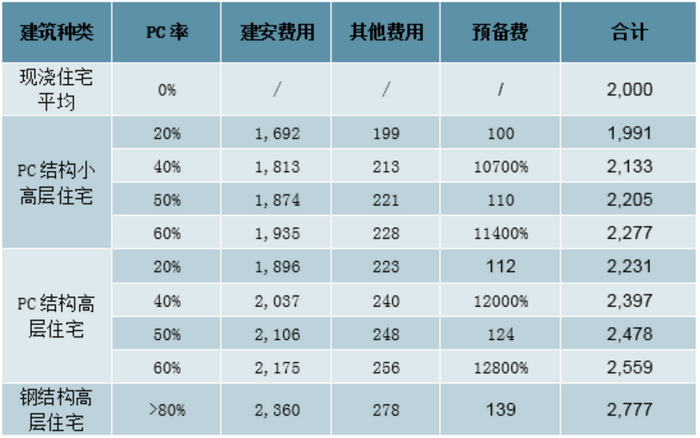

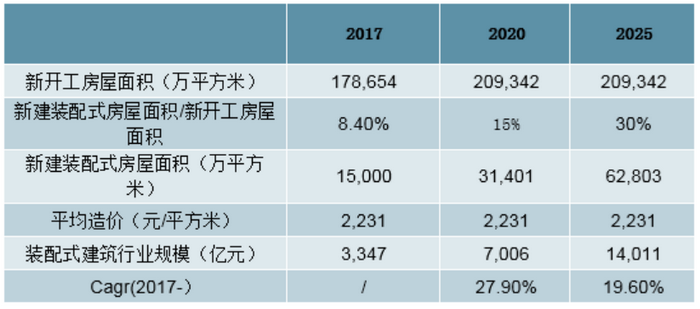

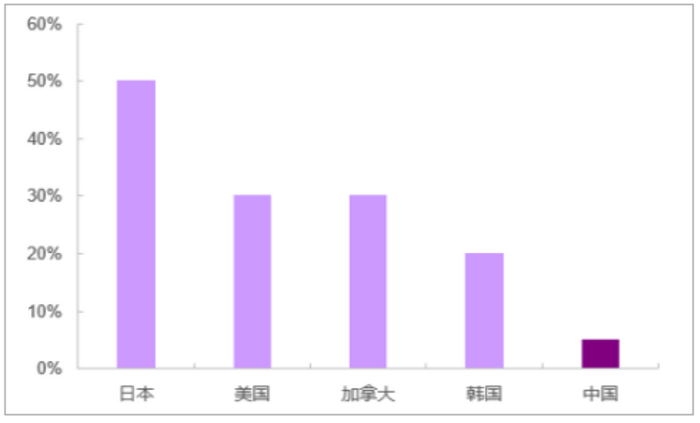

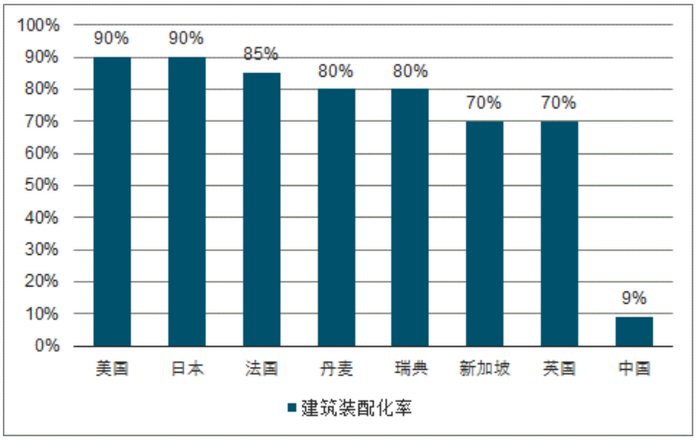

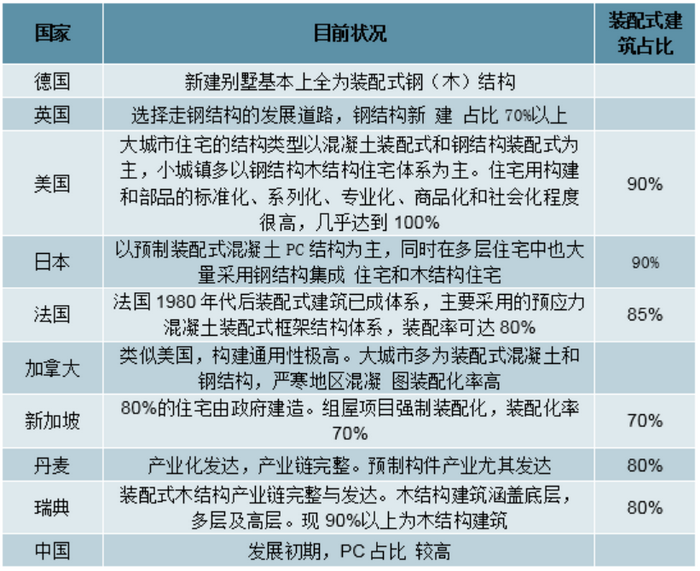

中國裝配式建筑行業(yè)發(fā)展現(xiàn)狀及趨勢分析發(fā)表時間:2019-11-19 10:50  圖1 鋼結(jié)構(gòu)裝配式住宅建設(shè)施工現(xiàn)場 一、裝配式建筑發(fā)展現(xiàn)狀分析 作為建筑工業(yè)化的發(fā)展重心,中國裝配式建筑市場正迎來爆發(fā)式的增長機遇。在中央政府的裝配式建筑發(fā)展計劃和激勵政策的引導(dǎo)下,各級省市紛紛開始了裝配式建筑的發(fā)展熱潮。我國裝配式建筑開工面積由2015年的7360萬平方米增長到2018年的2.9億平方米(占新開工面積13.9%),復(fù)合增速達59%。 (一)各省裝配式建筑政策分析 目前我國各個省、市、自治區(qū)均已發(fā)布文件表示在未來10年內(nèi)發(fā)展裝配式建筑,并制定了工作目標(biāo)和政策支持。 根據(jù)“到2020年提出的裝配式建筑占比目標(biāo)”進行劃分,可以分為積極型,穩(wěn)健型和遲緩型。 積極型:是指那些明確提出到2020年實現(xiàn)裝配式建筑占比達到30%以上的目標(biāo),占到總數(shù)的21%左右,其中包括:上海、北京、山東、浙江、江西、四川等。 穩(wěn)健型:是指制定試點示范期,推廣發(fā)展期和普及應(yīng)用期穩(wěn)步實現(xiàn)目標(biāo),到2020年實現(xiàn)裝配式建筑占比達到15-20%以上,占到總數(shù)的38%。其中包括:吉林、天津、河北、重慶、江蘇、安徽、福建、湖北、廣東、廣西、貴州等。 遲緩型:是指沒有明確階段性目標(biāo)或詳細目標(biāo),或目標(biāo)與國家發(fā)布的一致。這部分省份最多,占到41%。其中包括:遼寧、內(nèi)蒙古、河南、山西、新疆、陜西、寧夏、湖南、深圳、云南、海南、青海等。 從內(nèi)容看,各省市裝配式支持政策類型主要包括:用地支持、財政補貼、專項資金、稅費優(yōu)惠、容積率、評獎、信貸支持、審批、消費引導(dǎo)、行業(yè)扶持等10個小類。 在政策使用比例方面,稅費優(yōu)惠政策超過90%,其次為用地支持、財政補貼和容積率均超過50%,最后依次是專項資金、信貸支持、行業(yè)扶持、審批、評獎、消費引導(dǎo)。 目前,全國31個省份均發(fā)布了相關(guān)的激勵政策,新疆的激勵政策類型最多(8項),其次是四川省(6項)。全國政策激勵平均為4項,其中激勵政策條款數(shù)量靠前的省份依次是新疆、四川、黑龍江、河南、湖南、內(nèi)蒙古、江西、貴州、西藏等。 (二)分區(qū)域看,華東地區(qū)一馬當(dāng)先 分區(qū)域看,落地速度最快的地區(qū)為華東地區(qū),其中2018年上海開工裝配式建筑面積超2000萬平米,占新開工面積比重達74%,浙江省新開工裝配式建筑5692萬平米,占全市新開工建筑面積達44%,江蘇省新開工裝配式建筑面積超2000萬平米,占全省新開工面積比重達15%。  圖2 2018年主要省市裝配式建筑新開工面積對比 (三)從企業(yè)看,國資建筑大佬占據(jù)市場 從施工企業(yè)看,由于裝配式建筑并無特殊資質(zhì)要求,具備建筑工程施工總承包資質(zhì)(數(shù)量龐大)的建工企業(yè)均可承接相關(guān)建設(shè)工程,其中中國建筑、上海建工等經(jīng)營市場位于東部發(fā)達地區(qū)的龍頭企業(yè)優(yōu)先受益。  圖3 裝配式建筑領(lǐng)先企業(yè)市場份額情況 2017年,按PC裝配式建筑構(gòu)件收入計,遠大住工是中國PC裝配式建筑構(gòu)件市場的最大參與者,市場份額達到15.9%。市場競爭對手包括大型國有建筑企業(yè)、地方構(gòu)件制造企業(yè)和合資構(gòu)件制造企業(yè)。其他主要參與者包括上海建工、中國建筑、北京住宅產(chǎn)業(yè)化集團、上海城建等。 二、政策助力,是裝配式快速發(fā)展的核心 (一)政策背景,裝配式建筑勢在必行 對比發(fā)達國家,我國裝配式建筑滲透率差距巨大。主要發(fā)達國家建筑現(xiàn)代化推進已經(jīng)較為成熟,建筑業(yè)相對成熟、完善。工業(yè)化程度高的發(fā)達國家均曾開發(fā)出各類裝配式建筑專用體系,如英國L板體系、法國預(yù)應(yīng)力裝配框架體系、德國預(yù)制空心模板墻體系、美國預(yù)制裝配停車樓體系、日本多層裝配式集合住宅體系等。代表國家美國、日本、法國、新加坡等2017年裝配式建筑滲透率均達到或超過70%,對比我國2017年滲透率僅8.4%,我國裝配化建筑滲透率差距較大,提升空間巨大。  圖4 中國裝配式建筑滲透率與主要發(fā)達國家對比(2017年) 建筑業(yè)人工費用逐年上升,農(nóng)民工從事建筑業(yè)意愿持續(xù)走低。我國建筑業(yè)農(nóng)民工收入水平逐年上漲,2017年平均月收入達到3,918元,2009-2017年收入水平增加Cagr為11.6%;另一方面從事建筑業(yè)農(nóng)民工占比2014年起呈下降趨勢,農(nóng)民工選擇建筑業(yè)意愿持續(xù)走低,預(yù)計未來將進一步推動建筑業(yè)人工費用上升。  圖5 建筑業(yè)農(nóng)民工收入水平持續(xù)提升  圖6 建筑業(yè)農(nóng)民工占比近年呈下降趨勢(%) 當(dāng)前我國裝配式建筑發(fā)展主觀動力不足,主要源于1)傳統(tǒng)現(xiàn)澆建筑模式成本仍低于裝配式建筑建造成本(如亞泰集團張建國等2017年分析結(jié)果,現(xiàn)澆及裝配率分別為20%、40%、60%的建筑每平米建造成本分別為1,235、1,372、1,605、1,653元);2)傳統(tǒng)土建施工企業(yè)、操作工人施工中(尤其是住宅建設(shè))更熟悉現(xiàn)澆工藝流程。 表1 裝配率提升人工費用占比逐漸下降  裝配式建筑為建筑業(yè)未來趨勢,亟待政策支持。考慮到:1)海外建筑業(yè)現(xiàn)代化發(fā)展路徑參考(我國與海外裝配式建筑占比差距明顯);2)當(dāng)前建筑人工費用支出持續(xù)上漲,建筑裝配率提升有利于人工費用下降(表1),裝配式建筑為我國建筑業(yè)發(fā)展未來確定性趨勢。但考慮到當(dāng)前施工方提升建筑裝配率主觀動力有限,迫切需要政策支持、引導(dǎo)。 (二)政策加碼,首提“鋼結(jié)構(gòu)+住宅” 裝配式建筑政策支持持續(xù)加碼。2013年住建部印發(fā)的《“十二五”綠色建筑和綠色生態(tài)區(qū)域發(fā)展規(guī)劃》首次明確提出要我國要加快形成裝配式混凝土、鋼結(jié)構(gòu)等工業(yè)化建筑體系;國務(wù)院于2016年提出我國力爭用10年左右時間裝配式建筑占新建建筑比例達到30%;2017年住建部進一步明確裝配式建筑發(fā)展規(guī)劃,提出到2020年全國裝配式建筑占新建建筑比例達到15%以上,其中重點推進地區(qū)、積極推進地區(qū)和鼓勵推進地區(qū)分別大于20%、15%和10%,此外多項裝配式建筑建設(shè)、評估標(biāo)準(zhǔn)相繼出臺,各省/地區(qū)相繼發(fā)布配套政策支持推進裝配式建筑實施,明確裝配式建筑占新建建筑比例目標(biāo),同時提出相關(guān)補貼、優(yōu)惠政策。 表2 中央推動裝配式建筑發(fā)展部分關(guān)鍵政策  住建部首次僅提推廣鋼結(jié)構(gòu),明確住宅建設(shè)試點,后續(xù)配套政策值得期待。復(fù)盤我國發(fā)展裝配式建筑相關(guān)政策,政府上層部門基本同時推廣PC結(jié)構(gòu)和鋼結(jié)構(gòu)應(yīng)用,并無明顯側(cè)重。2019年3月27日住建部建設(shè)市場監(jiān)管司發(fā)布的“2019年工作要點”于首條工作要點“推進建筑業(yè)中重點領(lǐng)域改革,促進建筑產(chǎn)業(yè)轉(zhuǎn)型升級”中單獨提出要開展鋼結(jié)構(gòu)裝配式住宅建設(shè)試點,系裝配式建筑推廣政策中首次僅提鋼結(jié)構(gòu)試點,同時提出將選擇部分地區(qū)開展試點,并將于試點地區(qū)保障性住房、裝配式住宅建設(shè)、農(nóng)村危房改造和易地扶貧搬遷中明確一定比例工程項目采用鋼結(jié)構(gòu)裝配式建造。參考過往中央政策提出后地方政府配套政策往往快速跟進,我們認為“鋼結(jié)構(gòu)+住宅”地方配套政策值得期待。 (三)政策驗證,裝配式快速發(fā)展,但鋼構(gòu)未享紅利 我國裝配式建筑行業(yè)正高速發(fā)展。近年來在政策持續(xù)推動、建筑技術(shù)持續(xù)升級的背景下,我國裝配式建筑面積、行業(yè)規(guī)模迎來快速發(fā)展。2017年我國新建裝配式建筑面積達到1.5億平方米,占2017年新開工房屋面積比例已達8.4%,面積較2016年增長31.6%,2011-2017年新建裝配式建筑面積復(fù)合增速高達123.6%;2017年裝配式建筑及相關(guān)配套產(chǎn)業(yè)(清潔能源、一體化裝飾、智能家居等)總行業(yè)規(guī)模達到5333億元,較2016年增加38.6%,2011-2017年行業(yè)規(guī)模復(fù)合增速高達113.1%。間接數(shù)據(jù)亦佐證裝配式建筑行業(yè)快速發(fā)展,我國工程機械租賃設(shè)備龍頭龐源租賃數(shù)據(jù)顯示,公司用于裝配式建筑塔吊產(chǎn)值占比持續(xù)提升,2017年以來裝配式建筑使用塔吊數(shù)量及噸米數(shù)月度數(shù)據(jù)基本保持超100%同比增速增長。  圖7 我國裝配式建筑以PC結(jié)構(gòu)為主,鋼結(jié)構(gòu)次之(2016年) 我國裝配式建筑以PC結(jié)構(gòu)為主流,鋼結(jié)構(gòu)尚未享受行業(yè)成長紅利。盡管裝配式建筑行業(yè)發(fā)展迅速,鋼結(jié)構(gòu)行業(yè)受益似乎并不明顯,主要鋼結(jié)構(gòu)上市企業(yè)杭蕭鋼構(gòu)、精工鋼構(gòu)、鴻路鋼構(gòu)、中建鋼構(gòu)2011-2017年收入Cagr分別為4.4%、2.3%、6.1%、14.7%遠慢于裝配式建筑面積、行業(yè)規(guī)模同期增速(123.6%、113.1%)。我們推測2018年以前裝配式建筑行業(yè)紅利主要由市場主流PC結(jié)構(gòu)享受。 我國現(xiàn)階段裝配式建筑中PC結(jié)構(gòu)占據(jù)主要位置,其次為鋼結(jié)構(gòu)。以住建部2016年發(fā)布的119項裝配式建筑示范項目為例,PC結(jié)構(gòu)項目為41項,占比35%;鋼結(jié)構(gòu)19項,占比16%;木結(jié)構(gòu)為4項,其余為部品部件生產(chǎn)項目。 三、鋼結(jié)構(gòu)將有望站上裝配式的風(fēng)口 (一)裝配式與鋼結(jié)構(gòu)原非一一對應(yīng) 表3 三類裝配式建筑結(jié)構(gòu)比較  裝配式建筑構(gòu)件主要為預(yù)制混凝土(PrecastConcrete,PC)結(jié)構(gòu)、鋼結(jié)構(gòu)和木結(jié)構(gòu),三類構(gòu)件各具優(yōu)劣。我國裝配式建筑PC結(jié)構(gòu)應(yīng)用最多,集中應(yīng)用于水利工程、橋梁等建筑,過去作為試點的保障性住房亦大多使用PC結(jié)構(gòu),PC結(jié)構(gòu)在三類構(gòu)架中強度最好、防火/防腐性能最出色。鋼結(jié)構(gòu)應(yīng)用集中于公共建筑/工業(yè)建筑,三類構(gòu)件中具備工業(yè)化程度最高、抗震性能出色、結(jié)構(gòu)靈活得房率最高等優(yōu)點。木結(jié)構(gòu)環(huán)保性能出色但建造成本高,應(yīng)用最少。 我國鋼結(jié)構(gòu)主要應(yīng)用于公共建筑、工業(yè)建筑,住宅建設(shè)應(yīng)用較少。2016年鋼構(gòu)應(yīng)用項目中商業(yè)地產(chǎn)/場館/廠房類項目占比高達74.5%,住宅項目占比僅4.1%。裝配式住宅類項目更多采用PC結(jié)構(gòu),主要源于傳統(tǒng)土建施工企業(yè)更熟悉混凝土工藝及鋼結(jié)構(gòu)人才相對欠缺。 (二)若政策支持加碼,鋼構(gòu)成本并非關(guān)鍵制約 平均成本方面,鋼結(jié)構(gòu)>PC結(jié)構(gòu)>現(xiàn)澆。 表4 每平米裝配式住宅投資造價估算(元/平方米)  據(jù)住建部住宅產(chǎn)業(yè)化促進中心測算,現(xiàn)澆混凝土房屋造價約2,000元/平米;據(jù)住建部《裝配式建筑工程消耗量定額》(征求意見稿),PC結(jié)構(gòu)小高層住宅、高層住宅(裝配率20%-60%)平均造價分別為2,151、2,416元/平米,分別較現(xiàn)澆造價高7.6%、20.8%,鋼結(jié)構(gòu)高層住宅平均造價為2,777元/平米,較PC結(jié)構(gòu)高層住宅高約8.5%-27.4%。 中長期鋼結(jié)構(gòu)成本劣勢將逐漸消失,短期大規(guī)模推廣仍需政府補貼。根據(jù)住建部《裝配式建筑工程消耗量定額》(征求意見稿),裝配式建筑的造價成本中85%為建安成本,建安成本包括人工費、材料費和其他費用;隨著裝配式建筑裝配率提高,人工費用占比逐漸降低(絕對金額亦降低),主要費用材料費用逐漸提升,其中鋼結(jié)構(gòu)裝配式建筑人工費用占比最低(8.2%),材料費用占比最高(72.0%)。考慮到建筑業(yè)人工成本逐漸走高,隨著應(yīng)用規(guī)模擴大規(guī)模效應(yīng)體現(xiàn),材料費用將逐漸下降。中長期來看,我們認為鋼結(jié)構(gòu)裝配式建筑相對現(xiàn)澆建筑、PC結(jié)構(gòu)裝配式建筑的成本劣勢將逐漸消失。短期來看,成本劣勢可由中央政府和地方政府稅收優(yōu)惠、補貼及其他政策支持所抹平。 盡管PC結(jié)構(gòu)成本較現(xiàn)澆高,但過去數(shù)年其依舊能夠迎來快速發(fā)展,核心原因在于政策支持。因此我們認為,若政策加大對鋼構(gòu)的支持力度,目前鋼構(gòu)的成本劣勢并不會成為其快速推廣的絆腳石。 (三)保障房等項目,政策可操作性高 保障性住房建設(shè)是我國房建市場重要組成部分,預(yù)計住房保障相關(guān)支出將維持較高水平。我國房建約70%左右為住宅建設(shè),保障性住房開工面積占住宅新開工面積比例近年來處于40-50%區(qū)間(2017年測算占比為44%,“十二五”期間測算占比為49%)。受益于民生工程重要性凸顯,國家推進保障性住房支持力度大,2017年全國用于住房保障的公共財政支出(包括廉租住房、棚戶區(qū)改造、農(nóng)村危房改造等)達到6,552億元,2010-2017住房保障公共財政支出Cagr增速為16.7%,根據(jù)住建部建設(shè)事業(yè)“十三五規(guī)劃”,將持續(xù)推進城鎮(zhèn)保障性安居工程建設(shè)持續(xù)、加快農(nóng)村危房改造力度,我們預(yù)計住房保障財政支出仍將維持較高水平。 保障住房是推進裝配式建筑的重要抓手,過去裝配式建筑以PC結(jié)構(gòu)為主。過去中央政策并未明確規(guī)定保障性住房建設(shè)強制或推廣裝配式住宅建設(shè),但考慮到裝配式住房具備安全性好/工期較短/環(huán)保節(jié)能表現(xiàn)好等優(yōu)勢,結(jié)合政府提出的裝配式建筑占比目標(biāo),保障性住房采用裝配式建筑助政府實現(xiàn)一石多鳥效果。在此背景下,部分地方政府明確發(fā)文大力推進保障性住房采用裝配式建筑。過去采用裝配式建筑的保障性住房大多以PC結(jié)構(gòu)為主,主要源于施工企業(yè)更熟悉混凝土工藝、成本優(yōu)勢及鋼結(jié)構(gòu)人才較緊缺。 政策引導(dǎo)采用鋼結(jié)構(gòu)裝配式住宅將使行業(yè)發(fā)展提速。我們認為3月27日住建部建設(shè)市場監(jiān)管司首次單獨提出試點地區(qū)保障性住房、裝配式住宅建設(shè)、農(nóng)村危房改造和易地扶貧搬遷中明確一定比例工程項目采用鋼結(jié)構(gòu)裝配式住宅有幾方面重要意義:1)突破鋼結(jié)構(gòu)應(yīng)用領(lǐng)域,考慮到保障性住房為房建領(lǐng)域重要組成部分,鋼結(jié)構(gòu)需求空間被打開;2)試點應(yīng)用范圍明確,路徑清晰,有利于順利實現(xiàn)鋼結(jié)構(gòu)推廣;3)鋼結(jié)構(gòu)裝配式推廣有利于放大鋼結(jié)構(gòu)裝配式規(guī)模,有利于進一步降低成本;4)中央政策引導(dǎo)有望帶動更多地方政府發(fā)布配套政策推動保障性住房采用鋼結(jié)構(gòu)。 四、從這個時點起,我們看好鋼構(gòu)長期成長性 (一)裝配式建筑行業(yè)將保持成長性 考慮到我國裝配式建筑還有巨大提升空間,國家對裝配式建筑行業(yè)發(fā)展政策持續(xù)加碼,產(chǎn)業(yè)扶持力度及針對性逐漸加大,同時裝配式建筑相較現(xiàn)澆模式造價優(yōu)勢將逐漸顯現(xiàn),我們認為未來裝配式建筑行業(yè)值得期待。 根據(jù)政策要求,預(yù)計我國2020年新建裝配式建筑占新建建筑比例達到15%,2025年進一步達到30%。參考住建部2016年11月發(fā)布的《裝配式建筑工程消耗量定額》(征求意見稿),每平方米裝配式建筑造價取不同類建筑之中位數(shù)2,231元/平方米,考慮到人工成本逐年上升,規(guī)模效應(yīng)致材料費用下降,我們假設(shè)中短期單位成本裝配式建筑平均價格維持2,231元/平方米。據(jù)此測算,我們預(yù)計裝配式建筑行業(yè)規(guī)模2020年、2025年將分別達到7,006、14,011億元,2017-2020年裝配式建筑行業(yè)規(guī)模Cagr為27.9%,2017-2025年Cagr為19.6%,裝配式建筑行業(yè)未來將保持高速成長。 表5 裝配式建筑行業(yè)規(guī)模測算  (二)受益政策傾斜,預(yù)計鋼結(jié)構(gòu)行業(yè)將提速 對比國外,鋼結(jié)構(gòu)建筑占比有巨大提升空間。從三個角度可以直觀感受我國鋼結(jié)構(gòu)裝配式建筑與國外美日為代表的發(fā)達國家差距:1)2017年,中國建筑用鋼量占鋼材總消耗量比例約22-26%,發(fā)達國家普遍在50%以上;2)中國建筑鋼結(jié)構(gòu)用鋼量占鋼材總產(chǎn)量比例不足2%,發(fā)達國家則普遍為30%以上;3) 2017年,中國使用鋼結(jié)構(gòu)住宅占比不足5%,發(fā)達國家則普遍在20%,日本高達50%。參照發(fā)達國家建筑現(xiàn)代化發(fā)展路徑,我國鋼結(jié)構(gòu)建筑占比仍有巨大提升空間。  圖8 我國使用鋼結(jié)構(gòu)住宅占比較發(fā)達國家差距明顯(2017年) 考慮到:1)我國裝配式建筑行業(yè)規(guī)模持續(xù)高增長;2)政策推動鋼結(jié)構(gòu)裝配式建筑試點部分地區(qū)保障性住房建設(shè),短期有望推進鋼構(gòu)快速應(yīng)用;3)長期來看鋼結(jié)構(gòu)裝配式建筑造價劣勢將逐漸消失,短期價格劣勢可通過政府補貼彌補;4)對比發(fā)達國家,我國鋼結(jié)構(gòu)建筑占比提升空間大;我們認為鋼結(jié)構(gòu)裝配式建筑空間廣闊,發(fā)展將提速,看好行業(yè)長期成長性。 五、鋼結(jié)構(gòu)裝配式建筑市場迎來快速增長階段 (一)裝配式是建筑業(yè)未來發(fā)展方向,滲透率遠低于發(fā)達國家 裝配式建筑是指由預(yù)制部品部件在工地裝配而成的建筑,預(yù)置混凝土結(jié)構(gòu)(PC),鋼結(jié)構(gòu)(PS),木結(jié)構(gòu)是裝配式建筑的主要三大形式。裝配式建筑采用的標(biāo)準(zhǔn)化設(shè)計→工廠化生產(chǎn)→裝配式施工的形勢,決定了它在很多方面優(yōu)于傳統(tǒng)建筑施工,解決及避免了當(dāng)前傳統(tǒng)建造的施工現(xiàn)場面臨的許多難點。與現(xiàn)澆式建筑相比,裝配式建筑的主要優(yōu)點是組裝效率高、精度高、綠色環(huán)保(建筑垃圾較少)、可大幅降低人工依賴。 表6 裝配式建筑較傳統(tǒng)現(xiàn)澆方式優(yōu)勢明顯,是建筑業(yè)未來必然發(fā)展方向   圖9 中國建筑裝配化率遠低于世界主要國家成熟市場 近年我國裝配式建筑進入快速發(fā)展階段,新建裝配式建筑面積占城鎮(zhèn)新建建筑面積比例由2015年的2.7%快速提升至2018年9%,但仍與世界主要國家70%以上的裝配化率具有較大差距。美國,日本的現(xiàn)有裝配式建筑占比高達90%,法國、丹麥、瑞典、新加坡的裝配式建筑占比分別為85%、80%、80%、70%。  表7 我國裝配式占比遠低于發(fā)達國家成熟市場 (二)政策臨近檢驗?zāi)晷袠I(yè)加快發(fā)展,鋼結(jié)構(gòu)裝配式推廣力度加大 我國裝配式建筑經(jīng)歷過嘗試、低谷階段,現(xiàn)在隨著勞動力成本增加、技術(shù)得到完善與發(fā)展、國家政策大力扶持,其進入快速發(fā)展階段。近幾年國家政策向裝配式建筑傾斜,出臺相關(guān)政策越發(fā)頻繁與實際。最早2012年財政部、住建部提出力爭2020年綠色建筑占新建建筑比重超過30%;2017年1月發(fā)布裝配式建筑三大體系技術(shù)標(biāo)準(zhǔn);2017年3月出臺《“十三五”裝配式建筑行動方案》及配套管理辦法,將裝配式建筑的促進落至實際行動方案,明確提出2020年裝配式建筑在新建建筑中的占比達15%以上,其中重點推進地區(qū)20%以上,2025年裝配式建筑在新建建筑中的占比達30%。 表8 我國裝配式發(fā)展歷史  統(tǒng)一標(biāo)準(zhǔn)落實,政策迎來檢驗期。《裝配式建筑評價標(biāo)準(zhǔn)》自2018年2月1日起開始實施后,裝配式建筑擁有統(tǒng)一嚴(yán)格量化的評定標(biāo)準(zhǔn),市場發(fā)展更為規(guī)范有序且便于全國發(fā)展情況統(tǒng)計。繼標(biāo)準(zhǔn)制定后,隨著時間逐漸逼近政策首期目標(biāo)年2020年,國家開始啟動統(tǒng)計驗收工作以了解掌握各地裝配式建筑推進情況,2019年1月17日,住建部發(fā)布《關(guān)于開展2018年度裝配式建筑發(fā)展情況統(tǒng)計工作的通知》,重點統(tǒng)計2018年度各地發(fā)展裝配式建筑情況,包括裝配式建筑組織機構(gòu)建設(shè)情況、政策措施及目標(biāo)任務(wù)情況、標(biāo)準(zhǔn)規(guī)范編制情況、項目落實情況、技術(shù)體系情況、生產(chǎn)產(chǎn)能情況、示范城市和產(chǎn)業(yè)基地情況,以及存在的問題和工作建議。 2018年中國新建裝配式建筑面積約1.9億平方米,預(yù)計市場空間約為4,750億,根據(jù)政策目標(biāo),到2020年裝配式建筑在新建建筑中的占比達15%以上,2025年達到30%,假設(shè)新開工面積以2018年為起點不增長,每平米造價2,500元,預(yù)計2020年/2025年對應(yīng)市場空間分別為7,849億元和1.57萬億,2019-2020年行業(yè)平均增速近30%,裝配式建筑行業(yè)將繼續(xù)快速發(fā)展。 表9 預(yù)計2020年/2025年對應(yīng)市場空間分別為7,849億元和1.57萬億  2017年裝配式建筑中鋼結(jié)構(gòu)建造方式占比大約21%,政策推廣力度正在持續(xù)加大,增速有望超過裝配式行業(yè)發(fā)展速度。若2020年裝配式鋼結(jié)構(gòu)占裝配式建筑比例達到30%,則對應(yīng)市場空間2,355億元,2019-2020年平均增長率可達46%。 |

走進中富航 中富航投資 尚鼎地產(chǎn) 裝配式建筑 永泰市政 天天物業(yè) 新聞中心 人力資源 聯(lián)系我們

服務(wù)熱線

0730-8979818

地址:岳陽市岳陽樓區(qū)木里港路333號

官網(wǎng)移動端二維碼